ますます高まる認知症対策への意識 (全国銀行協会の認知症への対応)

ますます高まる認知症対策への意識

2021年3月、全国銀行協会が認知症になった人の医療費に使う場合などに限り、代理権の無い親族らによる預金の引き出しを認める指針を出しました。

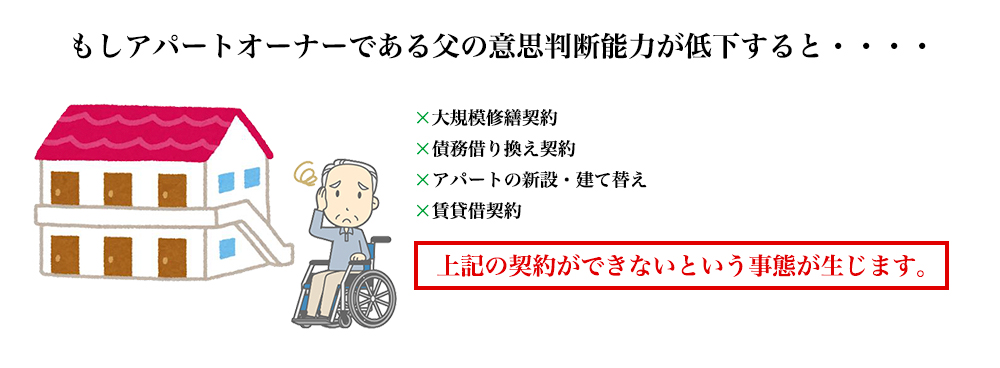

認知症は2025年には高齢者の5人に1人が認知症になるとの推計があります。認知症なってしまった場合、預金などは、成年後見制度などによる正当な代理権を持たない人が引き出したり、解約したりできないのが基本です。代理権者がいない認知症の顧客への対応は各銀行の判断に委ねられ、認知症と診断された顧客の預金は凍結される場合もあります。

今回の指針は、診断書や請求書等から確認し、認知判断能力があるのかどうかの状況により、代理権が無い親族らの出金依頼に応じるという今の時代にそったものですが、問題があります。払いだされた預金が心ない親族らによって使い込まれるなど、本人に不利益を与えるかもしれません。金融機関は出金が真に必要であるかどうかを慎重に見極める必要があり、はやり払い出しは手続きに時間がかかり、結局払い出されないということもあるかもしれません。

そこでやはり任意後見契約制度や民事信託契約制度の活用が注目されます。

早めに自分の資産を洗い出し任意後見人や信託の受託者を定めておけば安心です。優リーガルオフィスでも、自宅やアパートの信託が増えてきました。また受託者専用口座の開設も地方銀行様との手続きも支援し、財産管理のプランニングから、公正証書化、そして銀行の受託者口座開設まで一連をサポートしておりますので、安心してお任せください。

下の事例のようなアパート信託が多いですが、自宅だけ信託という小さな民事信託もございます。

相談は無料ですので、ぜひお電話ください。

信託契約などコンパクトににまとめました。

イラスト付きでより詳しくご覧になりたい場合はこちらをクリック

以下、アパート信託の事例を1例上げます。

ご参考ください。

アパートオーナーの高齢による資産管理の問題

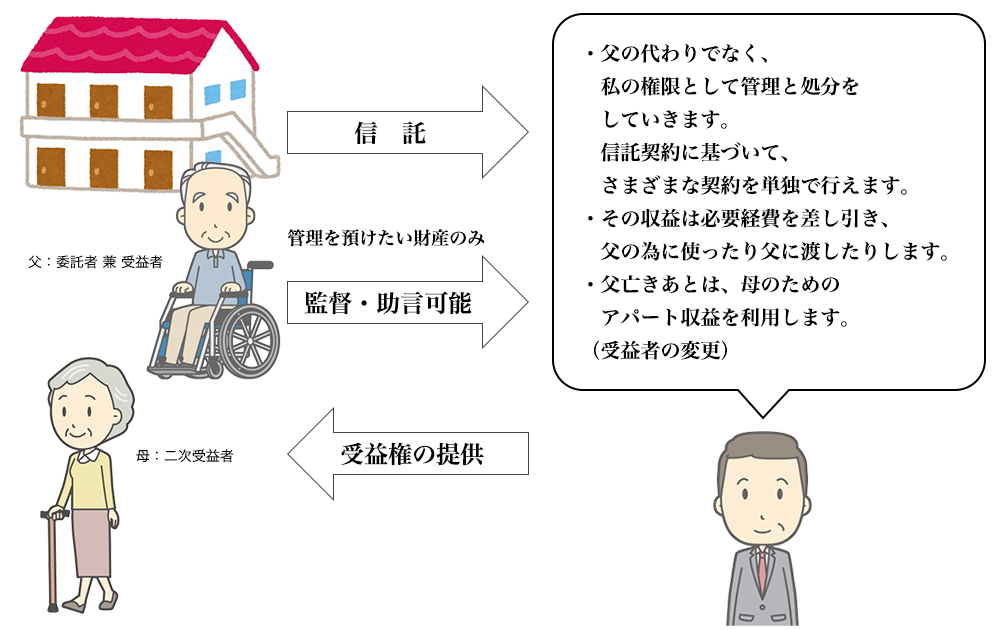

信託契約をすることで法律上有効に受託者が管理・処分できます

しかし、判断能力がある時に、事前に信頼できる家族に財産の管理承継や処分を託すことで、ご本人様や認知症や脳梗塞などで有効な意思表示ができなくなっても、託された家族(受託者)の権限のみで、法律上有効に、事前に定められ権限内で不動産や預金などの管理・処分ができます。

信託を利用した場合(父の判断能力が十分な時に信託契約する必要があります)

「民事信託」を利用することで財産の柔軟な、そして積極的な活用が可能となりました。